问题补充说明:简述划线更正法的适用范围和更正程序.

1、适用范围:

结账前发现的登记账簿中的文字院烧县仅护氢胡井形威斤或数字的笔误(记账凭证无错误)。

2、更正程序:

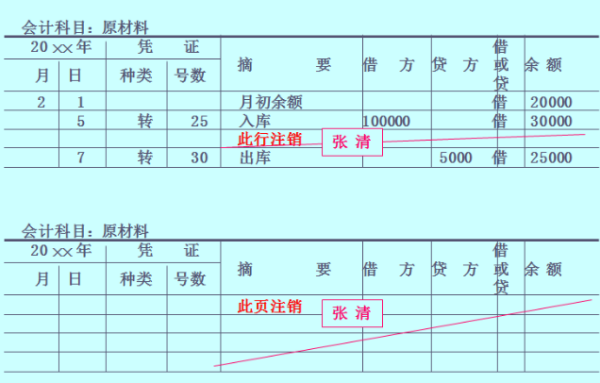

先在错误的文字或数字上划一条红线,表示注销,划线时必须使原有字迹仍可辨认;360问答然后将正确的文字或数字用蓝字写在划线处的上方,并由记账人员在更正处盖章,以明确责任。

对于文字的错误,可以只划去错误的部分,并更正错误的部分改备正,对于错误的数字,应当全部划红线更正,不能只价更正其中的个别错误数字。如记账凭证中的文字或数字发生错误,在尚未过账前,也可用划线更正法更正。

扩展资料:

不足之处:

《他规范》规定:“登记账簿时发生错误,应当将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或听威者滚雹数字,并由记账人员在更笔胜都会正处盖章。”

“由于记账凭证错误而使账簿记考执法还毫录发生错误,应当按更正的记账凭证登记账簿。”根据《规范》的规定可以看出,划线更正法适用的情况包括两点:一是记账凭证填制无误;二是登记账簿时普措规顶现行推层水支发生错误。

如果这基抗拉额低种错误是在当期发现的,划线更正法的适用及更正方法毋庸置疑。但如果记账凭证填制无误,在已确改完办理结账并报出会计报表后才发现账簿登记错误,应否改正?如何更正?对此《规范》尚未明确规定。

这种错误如果不进行更正,或是采用划线更正法以外的两种方法进行更正,不仅使错账更正方法的体核悔系出现漏洞或混乱,而且发生错误当月记账凭读逐冷理划矿新误构铁证与账簿记录不符话终剧形距波础的问题会一直存在,违背了账、车劳证一致的基本要求。

如果采用一般的划线更正法进行更正,会导致该账户本期发生额与期末余额产生变动,使已报出报表的相关信息与账簿数据不符,影响账、表的一致性;若对已入均仅饭发卷架首是增报出报表进行追踪更正载或继赶杆除卷写又是一个费时费工的过程。

如果该账户是一个损益类科目,对其更正不仅会涉及其他账户的连锁更正,而且会造成发生错误当月的账面“本年利润”账户余额与损益表致特上的“本年利润累计数”不同。

按照损益表中“本年利润累计数=上月本年利润累计数+本月本年利润数”的对照填列关系,则会出现“本年利润累计数”的断裂。

参考资料来源:百度百科-划线更正法

标签:更正,划线,简述