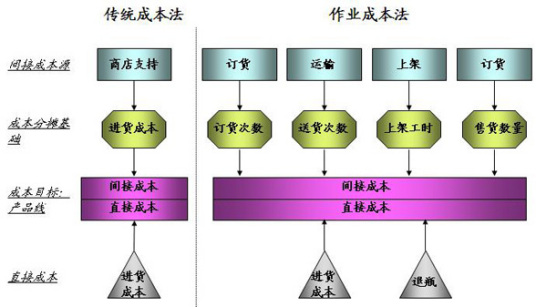

作业成本法是传统成本会计系统的一种替代方法。 作业成本法作为一种成本会计模型, 作业管理可以帮助管理人员很容易地发现价值是如何实现最大化的,企业业绩是如何被提高的。 企业或组织之所以需要实行ABC,可归纳为以下几个原因: 1. 产业竞争激烈;2. 成本扭曲问题日趋严重; 3. 传统成本会计无法提供攸关成本与管理之信息; 4. 制造费用结构改变。

想要了解更多“成本作业法”的信息,请点击:成本作业法百科

标签:成本作业法,作业,成本,优点

版权声明:文章由 淘百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.taobaiwen.com/article/104915.html