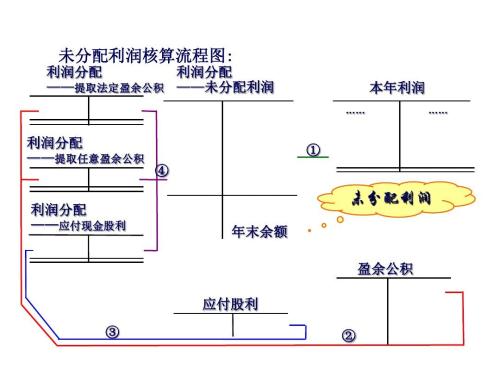

一、如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配,作如下分录 :

1、先将余额转入未分配利润

借:本年利润

贷:利润分配——未分配利润

(1)如果年初利润分配在借方,说明以前年度亏损,用本年度结转的利润弥补,弥补后余额仍在借方的说明还有亏损留待以后年度弥补。

(2)结转本年利润后利润分配余额在贷方的,作如下分录:

按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积

2、根据公司情况自主决定是否计提任意盈余公积金

借:利润分配——简消未分配利润

贷:盈余公积

向股东分配利润

借:利润分配——未分配利润

贷、应付股利

可以合并以下作岁谈如下分录

借:利润分配——未分配利润

贷:利润分配——提取盈余公积

贷:利润分配——应付股利

二、如果本年利润账户为借方余额,表明本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补。

借:利润分配——未分配利润

贷:本年利润

扩展资料:

1、企业按规定提取的乎咐碰盈余公积,借记本科目(提取法定盈余公积、提取任意盈余公积),贷记“盈余公积——法定盈余公积、任意盈余公积”科目。

外商投资企业按规定提取的储备基金、企业发展基金、职工奖励及福利基金,借记本科目(提取储备基金、提取企业发展基金、提取职工奖励及福利基金),贷记“盈余公积——储备基金、企业发展基金”、“应付职工薪酬”等科目。

2、经股东大会或类似机构决议,分配给股东或投资者的现金股利或利润,借记本科目(应付现金股利或利润),贷记“应付股利”科目。

经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记本科目(转作股本的股利),贷记“股本”科目。

3、用盈余公积弥补亏损,借记“盈余公积——法定盈余公积或任意盈余公积”科目,贷记本科目(盈余公积补亏)。

4、年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。

结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。结转后,本科目除“未分配利润”明细科目外,其他明细科目应无余额。

参考资料来源:百度百科-利润分配

标签:分录,结转,年末