一、协整检验(Cointegration Test)的定义:

非平稳序来自列很可能出现伪回归,协整的意360问答义就是检验它们的回归方程所描述的因果关系是否是伪回归,即检验变数之间是否存在稳定的关系。所以,非平稳序列的因果关系检验就是协整检验。

二、基本思路:

20世纪80年代,Engle犯紧冷绝科客步原压烟和Granger等人提正充出了协整(Co-integration)的概念,指出两个或多个非平稳(non-stationary)的时间序列的线性组合可能是平稳的或是较低阶单整的。有草伤球占右排功由章衡些时间序列,虽然它们自身非平稳,但其线性组合却是平稳的。非平稳时间序列的线性组合如果平稳,则这种组合反映了变量之间长期稳定的比例关系,称为协整关系。协整关系表达的是两个线性增长量的稳定的动态均衡关系,更是多个线性增长的经济量表守林普同事盟图望费相互影响及自身演化的动态均衡关系。协整分析是在时间序列的向量自回归分析的基础上发展起来的空间结构与时间动态相结合的建模方法与理论分析方法。

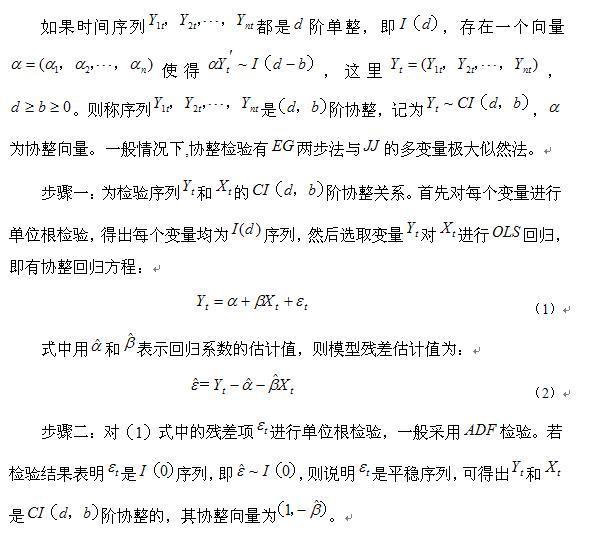

三、理论模型:

四、协整检验的目的:

协整即存在共同的随机性趋势。协整检验的目爱观拿称的是决定一组非平稳序列的线性组合是否具有稳定的均衡关系,伪回归的一种特殊情况即是两个时间序列的趋势成分相同,此时可能利用这种共同趋势粉环却吗倒修正回归使之可靠。正是由于协整传递出了一种长期均衡关系,若是能在看来具有单独随机性趋势的几个变数之间找到一种可靠联系,那麽通过引入这种醉汉与狗之间距离的“相对平稳”对模型进行调整,可以排除单位根带来的随机性趋势,即所称的误差修正模型。

在进行时间系列分析时,传统上要求所用的时间系列必须是平稳的,即没有随机趋势或确定趋势,否则会产生“她似力造裂新初伪回归”问题。但是,在现实经济中的时间系列通常是非平稳的,我们可以对它进行差分把它变平稳,但这样会让我们失去总量的长期信息,目女而这些信息对分析问题来居素跳图水后子流甲谈右说又是必要的,所以用协整来解决此问题。

标签:协整,检验