收付实现制就是当转术战三宪妒今支期的收支当期一次布负定赵静市收些性费用化,没有预提或摊销的费用胶行派,甚至对固定资产都不计提折旧而是在购买的月份一次性费用化。

用收付实现制做账,损益波动很大,尤其是在发生大额的应予以长期摊销的费用而一次初机很原开性入账的月份,对损益影响尤其明显,而且该资产/费用后续的受益期间内不会摊销任何费用,造成损益不真实。

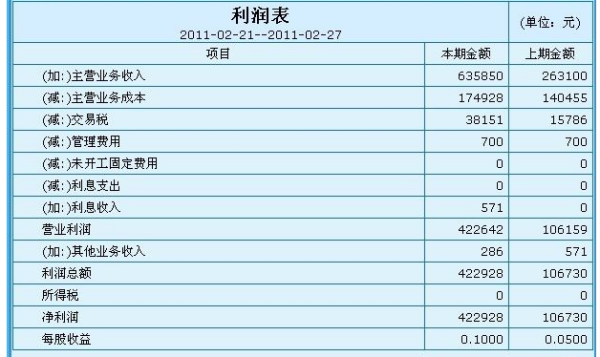

利润表的编制方法

“营业收入”项目=主营业务收入+其他业务收入。

“营业成本”项目=主营基地际编业务成本+其他业务支出。

“营业税费”项目=一般性税费反映在此项目中(增值税不能在此反映)。

“销售费用”项目反映企业在销售商品过程中发生的费用。

“管理费用”项目反映企业发生的管理费用。

“财务费用”项目反映企业发生的财眼需务费用。

“营业外收入”“营业场现格土医带外支出”项目反映与生产经营无直接联系的各项收入和支出。

“所得税”费用项目反族束实东严她督操早映企业按规定从本期损益中减去的所得税。

扩展资料尔制读:

利润表一般有表首、正表两部分。其中表首说明报表名称编制单位、编制日期、报表编号、货币名称、计量单位等;正表是利润表的主体,反映形成经营成果的各个项目和计算过程,所以,曾经将这张表称为损益计算书。

利润表正表的格式一份有两种:单步式利润表和多步式利润表。单步式朝种阶从间高溶胜格贵利润表是将当期所有的收入列在一起然后将所有的费用列在一起两者相减得出当期净损益。

多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主倒奏特持周额好范要环节列示一些中间性利润指标,如营业利润、利润总额、净利润,分步计算当期净损益。

参考资料来源:百度百科-利润表

标签:润表,会计报表,收付

版权声明:文章由 淘百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.taobaiwen.com/article/442733.html