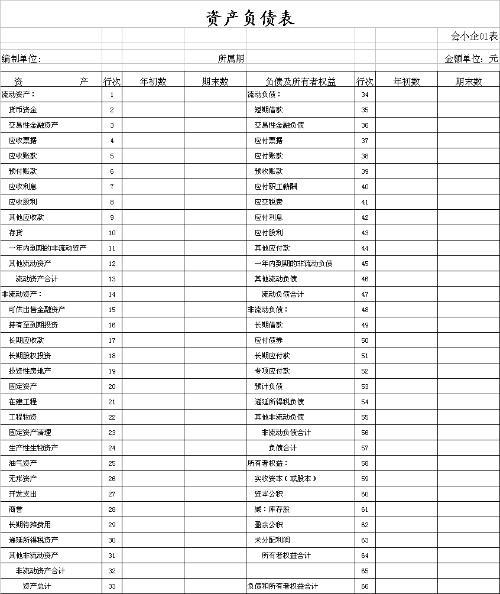

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益等交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转账、分类账、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

想要了解更多资产负债表, 资产负债表定义解释, 资产负债表调整事项, 资产负债表填列要点, 资产负债表编制, 资产负债表计算等式, 资产负债表阅读方法, 资产负债表分析方法, 资产负债表意义及作用, 资产负债表相关审计, 资产负债表相关表格的信息,请点击:资产负债表百科

标签:资产负债表,负债表,资产,填列

版权声明:文章由 淘百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.taobaiwen.com/baike/27644.html