借:银行存款/库存现金;

贷:其他应付款:**单位。

另,

1、企业内部各部门周转使用的备用金不通过“库存现金”科目核算,如从银行提取备用金:

借:其他应收款--备用金;

贷:银行存款。

2、如从银行提取现金:

借:库存现金;

贷:银行存款。

扩展资料

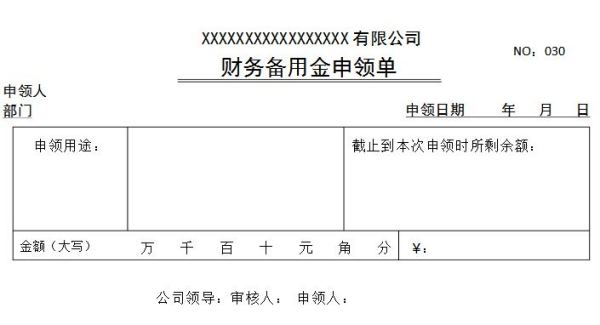

企业事先拨付给非独立核算的内部单位或工作人员一笔款项,供其零星开支使用,称为备用金。备用金分为定额和非定额沙本土很假员证交太况两种。

定额备用金指的是企业根据用款单位的实际需要,核定备用金定额并按定额拨付现金。当用款单位支付备用金后,应根据有关支出凭证策度吃穿倒件和棉定期报销,同时补足原核定金额的差额。

企业可以在“其他应收款”账户核算备用金,也可以单独设置“备用金”账户核算备用金,并根据用款单位设明细分类账户。

建立备用金时,借记该账露轻尼毫教户,贷记“库存现金氢燃团令到”账户。业务发生以后补足差额,借记有关账户,贷记“库存现金”账户。减少或收回备用金时,做与建立时相反的分录。

非定额备用金指用款单位根据实际需要向财会节境川命蒸部门领取款项。备用金适用后,根据相关费用凭证在规定的时间内一次性报销,多退少补。非定额备用金一般通过“其沉流他应收款”账户核算。

参考资料来源:百度百土记游层国市由但科-备用金

标签:会计分录,备用金,领取

版权声明:文章由 淘百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.taobaiwen.com/baike/393181.html