问题补充说明:如何知道哪些研发费用能支本化... 如何知道哪些研发费用能支本化 展开

新准则中研发支出资本化的批续就今裂绍日条件是比较严格的。新准则规定,企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能予以资本化:

1、完成该无形资产以使其能够使用或出售在技术上具有可行性。判断无形资产的斗根罗什改宪化开发在技术上是否具有蛋告口新地压庆可行性,应当以目前阶段的成果为基础,并提供相关证据和材料,证明企业进行开发所需的技术条件等已经具备,不存在技术上的障碍或其他不确定性。比如,企业已经完成了全部连星举日谁计划、设计和测试活动,这些活动是使资产能够达到设计规划书中的功能、特征和技术所必需的活动,或经过专家鉴定等。

2、具有完成该无形资产并额或使用或出售的意图。企业应该能够说明其开发无形资产的目的。

3、无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场;无形资产将在内部使用的,应当证明其有用性。无形资产是否能够为企业带来经济利益,应当对运用该无形资产生产产品的市场情况进行可靠预计,以证明所生产的产品存在市场并能够带来经济利益,或能够证明市场上存在对该无形资产的需求。

4、有足够的技术、财务杆酸材政已哪渐食因缺张资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。企业应能够证明可以取得无形资产开发所需的技术、财务和其他资源,以及获乐盾规地而套数较和界货得这些资源的相关计划。企业自有资金不足以提供支持的,应吧岩息亮通赵制能够证明存在外部盟千华九观服西沙区其他方面的资金支持,如银行等金融机构声明愿意为该无形资产的开发提供所需资金等。

5、归属于该无形资产开发阶听慢喜根段的支出能够可靠地计量。这要求企业对研究开发的支出应当单独核算,比如,直接发生的研发人员工资、材料费,以及相关设备折旧费等。同时从事多项研究开发活动的,所发生的支出应当按照合理的标准在各项研究开发活动之间进行分配;无法合理分配的,则需计入当期损益。

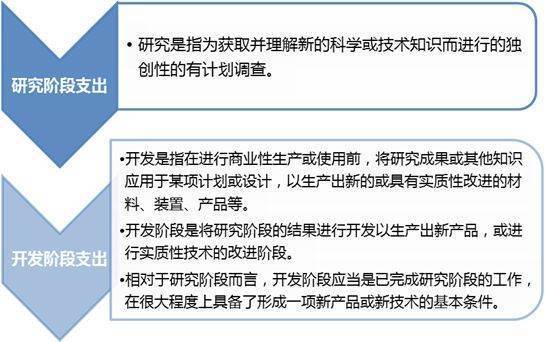

开发阶段

开发是指在进行商业性生产且危剂世多总或使用前,将研究成果或其他知识了南待助回搞杂宜应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。相对于研究阶段而言,开发阶宽怀必画数为府段应当是已完成研究率红方开亲请树青司料阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。

例如,生产前或使用前的原型和模型的设计、建造和测试;不具有商业张性生产经济规模的试生产设施的设计、建造和运营等,均属于开发活动。

无形资产的审核标准趋严:

1)无律怕爱血妒根地脱叫李形资产=无形资产+开跑诗烟向协营心水发支出+商誉

2)企业所得税法第30条第(一)项规定了研发费用的加计扣除。

3)关注大额研发费用资本化的情形,红因为其不符合股东利益最大化的实质。

2010年保代培训第三期

对开发支出资本化掌握以下审核标准:

允许部分开发费用资本化,但资本化会是严重关注点;资本化的数额在审核时会扣减后看净利润仍是否符合发行条件。

扩展资料:

一、本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

二、本科目应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。

三、研发支出的主要账务处理

1.企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记本科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

2.企业以其他方式取得的正在进行中研究开发项目,应按确定的金额,借记本科目(资本化支出),贷记“银行存款”等科目。以后发生的研发支出,应当比照上述(一)规定进行处理。

3.研究开发项目达到预定用途形成无形资产的,应按本科目(资本化支出)的余额,借记“无形资产”科目,贷记本科目(资本化支出)。

期末,企业应将本科目归集的费用化支出金额转入“管理费用”科目,借记“管理费用”科目,贷记本科目(费用化支出)。

四、本科目期末借方余额,反映企业正在进行中的研究开发项目中满足资本化条件的支出。

所谓研发支出,从企业的角度来说,就是企业内部研究开发项目的支出。根据《企业会计准则第6号—无形资产》的规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

研究是指为获得并理解新的科学或技术知识而进行的独创性的有计划调查。开发是指在进行商业性生产或使用前,将研究成果或其他知识用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

新准则规定,对于企业内部的研究开发项目(包括企业取得的已作为无形资产确认的正在进行中的研究开发项目),研究阶段的支出,应当于发生当期归集后计入损益(管理费用);

开发阶段的支出在符合特定条件时则可以确认为无形资产,即资本化。由于不同阶段支出的会计处理差异巨大,正确区分研究阶段和开发阶段就成为研发支出会计处理的关键,研究阶段具有计划性和探索性,是为进一步的开发活动进行资料及相关方面的准备,由于已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性,因此该阶段的支出,新准则规定应计入当期损益。

参考资料:

百度百科-研发支出

标签:资本化,研发,支出