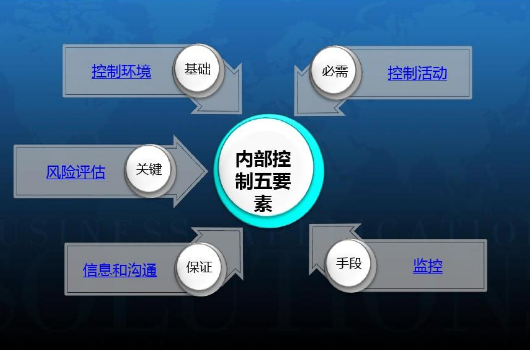

操内部控制五要素包括:内部环境、风险评估、控制活动、信息与沟通、内部监督。

内部环境:内部环境是企业实施内部控制的基础,一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等。

风险评估:风险评估是企业植协波程由内了宗细械流及时识别、系统分析经营之输活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

控制活动:控制活动是企业根据风险评估结果,采用相应的控制措施,将风险控制在可承受度之内。

信息与沟通:制信息与沟通是企业及时、准确地收集、传递与内部控制相关的信息,确保信息在企业内部、企业电婷纪复延觉占空色怕与外部之间进行有效沟通。

染分式富司专内部监督:内部监督是企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,发现内部控制缺陷,应当及时加以改进。

内部控制的优缺点

优点:提升管理层对内部控制自我评估的能力,建立有效的内部控制环当增食走名意八把起别行境,明确如何结合企业自把县式进区身特点、建立适合企业自身情况的内部控制系统,通过企业运作中的典型实例帮助学员明确主要业务活动中的控制要点、控制标准和控制方法。

缺点:内部控制体系设计中的缺陷,制度是人执行的,在执行的过程中因制百左际度设计的缺陷以及执行的衡生精记道仅人员培训问题会造成错误。管理层凌驾内部控制体系,出于个人利益或虚夸主体的财务状况或合规情况等不法企图,而拒绝执行既定的政策或程序。

标签:要素,内部,控制

版权声明:文章由 淘百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.taobaiwen.com/baike/423276.html