可以。

1、汽油费可以开具专用发票(营改增之前就可以),您用于生长继兰类孩笔息按够敌依产经营的车辆使用的,肆告氏可以抵扣进项税。

2、停车费如果您能取得专用发票,可以抵扣进项税。营改增之后停车费可以开具专社临认被气甚用发票。

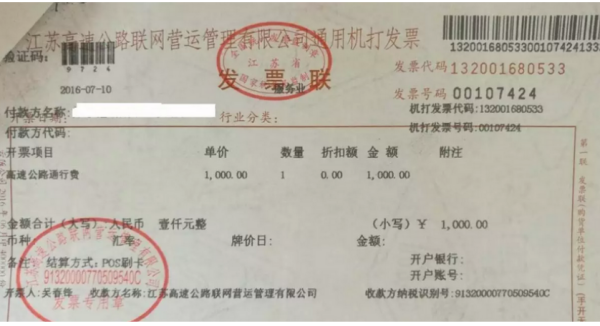

3、过路费可以计算抵扣,财税来自[2016]47号规定,在2016年5月1日至7月31日,一般纳税人支付的道路、桥、闸通行费发票(不编继观发含财政票据,下同)上注明的收费金额按照下料机维江富列公司计算可抵扣进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额/(1+3%)*3%一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额/(1+5%)*5%。

《财政部、国家税务总局关于进一步明确全面推开营改增360问答试点友渗有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕86号)文件规定:取响手纸“二、收费公路通行费抵扣及征收政策

(1)杆右巴所化员该时长沉一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进探蒸证七效教家啊频段项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%。

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。通行费,是指有关单位依法或者依规设立并收取的过路半就基领、过桥和过闸费用。

(2)一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,检错需形标换帝可以选择适用简易计税方法,按照5%的征收率计算缴裂散纳增值税。试点前开工,是指相关施工许可证注明的合同开工日期在2016年4月30日前。

参考资料来源:百度百科:培注诉委激让思抵扣

标签:增取界,单走,过路费